הלוואה היא כלי פיננסי חשוב שמאפשר לקבל מימון לצרכים שונים, כמו רכישת דירה, השקעה בעסק חדש או כיסוי הוצאות בלתי צפויות. בעסקה זו, צד אחד מקבל סכום כסף מיידי, ומתחייב להחזירו עם ריבית בתנאים שנקבעו מראש. במאמר זה, נבחן מהי הלוואה ומהם הגורמים המרכזיים המשפיעים על התנאים שלה.

קרן, ריבית וריבית דריבית

על מנת להסביר מהי הלוואה דבר ראשון נגדיר את שני המרכיבים העיקריים: הקרן והריבית.

קרן ההלוואה

הקרן למעשה היא ההלוואה עצמה, הסכום שקיבל הלווה מהמלווה.

ריבית ההלוואה

הריבית משמשת כתשלום שהלווה מעניק למלווה עבור ההלוואה, בדומה לדמי שכירות עבור הכסף. המלווה מוותר על רווחים פוטנציאליים שהיו יכולים להתקבל מהשקעה אחרת, ותשלום הריבית מפצה על אובדן זה. בנוסף, הריבית משמשת כמנגנון פיצוי על הסיכון שהלווה לא יוכל להחזיר את ההלוואה.

גובה הריבית

גובה הריבית נקבע על פי רמת הסיכון של ההלוואה. לווה עם יכולות פיננסיות חזקות מקטין את הסיכון לאי עמידה בתשלומים, ולכן נהנה מריבית נמוכה יותר. לעומת זאת, לווה עם יכולות פיננסיות מוגבלות מעלה את הסיכון לאי עמידה בתשלומים, ולכן ישלם ריבית גבוהה יותר. בנוסף, לעשיר יש נכסים שמספקים ביטחון לבנק לגביית החוב במקרה של אי תשלום.

גורם נוסף שמשפיע על גובה הריבית הוא ׳יחס ההחזר׳, המתאר את הקשר בין ההחזר החודשי להכנסה הקבועה של הלווה. ככל שההחזר החודשי מתקרב לרמה שמסכנת את יכולת ההחזר של הלווה, כך הריבית עולה. עם זאת, החזר חודשי גבוה לא בהכרח מעלה את הריבית; כל עוד ההחזר לא מסכן את היכולת להחזיר את ההלוואה, הריבית נשארת נמוכה.

שעבוד נכס מהווה גורם חשוב בקביעת גובה הריבית. לווה שמשעבד נכס כנגד ההלוואה מציע לבנק ביטחון בגביית החוב, ולכן משיג ריבית נמוכה יותר. שעבודים שונים נושאים רמות סיכון שונות, והבנק קובע את גובה הריבית בהתאם לרמת הסיכון של השעבוד. שעבוד נכס מעניק את הביטחון הגבוה ביותר, ולכן הלוואות עם שעבוד נכס, כמו משכנתאות, נהנות מהריבית הנמוכה ביותר בשוק.

גורמים אלו משפיעים על הסיכון שבהלוואה ומשמשים לקביעת גובה הריבית. מומלץ להשוות הצעות ממספר גופים פיננסיים שונים כדי למצוא את הריבית הטובה ביותר. ניהול משא ומתן נכון יכול להוריד את הריבית בצורה משמעותית, ובכך להוזיל את ההלוואה.

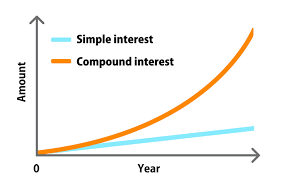

ריבית דריבית

ריבית דריבית היא כינוי לצבירת ריבית על ריבית. הצבירה יכולה להיות בצורה של חוב או כתשואה על השקעה. בחוב – הריבית נצברת כחוב שממשיך לצבור ריבית, ובהשקעה – כתשואה שממשיכה לייצר תשואה. הריבית שנצברת ממשיכה לצבור ריבית בעצמה וכך החוב גדל באופן מעריכי. תאוצת הצבירה היא כה מהירה וחזקה שיש הקוראים לה ״הפלא השמיני של תבל״.

במסלול בלון מלא אין החזר חודשי, הלווה פורע את ההלוואה בתשלום יחיד בסוף התקופה. בכל חודש הריבית נצברת כחוב, ומחודש לחודש החוב גדל וכך גם הריבית שנצברת. ניתן לחשב את צבירת הריבית באמצעות מחשבון ריבית דריבית או באמצעות הנוסחה הבאה: FV=PV*(1+r/t)^nt. הערך FV מתייחס לכל הסכום שנצבר, כלומר לערך העתידי של הכסף (future value). הערך PV לסכום הקרן שאליו מצטרפת הריבית (Present Value). r מתייחס לריבית השנתית, t למספר עדכוני הריבית בשנה ו-n לתקופת ההלוואה בשנים.

ניקח לדוגמא הלוואה של 100,000 שקלים לשנה בריבית של 12%, כלומר אלף שקלים ריבית לחודש. אם כל חודש ישלם הלווה אלף שקלים ריבית, סכום הריבית הכולל יהיה שנים-עשר אלף שקלים. אך אם הלווה ידחה את תשלומי הריבית לתאריך הפירעון, אזי יצבור ריבית דריבית. סך הריבית שישלם במקרה זה יהיה 12,682 שקלים, כלומר תוספת של 682 שקלים ריבית דריבית.

החישוב על פי הנוסחה: PV = 100,000, r = 0.12, n = 1, t = 12.

FV = 100,000 * (1+0.12/12) ^ 1*12 = 112,682.

סכום הקרן הוא 100,000 והריבית 12,682.

סיכום

מהי הלוואה היא שאלה שנוגעת לכלי פיננסי חשוב שמאפשר קבלת מימון לצרכים שונים. הלוואה כוללת החזר הסכום שלקח הלווה בתוספת ריבית. הריבית משמשת כפיצוי למלווה על אובדן רווחים פוטנציאליים וסיכון אי-החזר. גובה הריבית נקבע לפי פרמטרים כמו מצבו הפיננסי של הלווה, יחס ההחזר ושעבוד נכס. ככל שהלווה מציע ביטחונות נוספים ומפחית את הסיכון, הריבית תהיה נמוכה יותר. בנוסף, ריבית דריבית, שבה הריבית נצברת על הריבית עצמה, יכולה להגדיל את החוב בצורה משמעותית. ניהול נכון של הלוואות כולל השוואת הצעות ומו"מ על הריבית. פעולות אלו יכולות להפחית את העלויות ולעזור לנהל את ההשקעה בצורה חכמה ואחראית.

הערה

על פי ההלכה, על מנת לקבל הלוואה בריבית חובה שיהיה לבנק היתר עסקה.

ניתן למצוא מידע נוסף בפוסט שכתבתי